Le Symop a sa sorti son point de conjoncture du troisième trimestre 2016 concernant les biens d’équipements.

Jusqu’au début 2016, la croissance française a été soutenue par un cumul de facteurs favorables. Les résultats d’exploitation des entreprises se sont améliorés et le taux d’utilisation des capacités de production s’est en partie redressé dans l’industrie manufacturière. Le PIB a progressé de manière dynamique au premier trimestre, avant de reculer au deuxième trimestre. L’origine de ce profil heurté tient notamment à la mesure de suramortissement qui a entraîné une accélération très vive de l’investissement productif en début d’année. Après cette baisse, la croissance devrait revenir au troisième trimestre mais resterait moins dynamique.

En juillet, les industriels continuaient d’anticiper une nette progression de leur investissement par rapport à 2015 (+ 6 %), et ce dans tous les grands secteurs industriels. La Banque de France constate dans son sondage de septembre le maintien d’une croissance non négligeable sur les demandes de crédits à l’investissement hors immobilier. La mesure de suramortissement semble bien jouer son rôle d’incitation au renouvellement de l’outil industriel.

Pour l’activité industrielle elle-même, après un trou d’air sur les mois d’été, l’activité industrielle s’améliore sur la fin du troisième trimestre. Les industriels sont plus optimistes sur leurs perspectives de production et leurs carnets de commandes se regarnissent dans leur ensemble, même si les commandes provenant de l’étranger sont quasi stables.

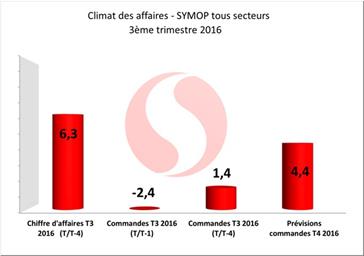

Ce climat conjoncturel reste favorable aux fournisseurs de biens d’équipement. Après un deuxième trimestre soutenu, le chiffre d’affaires des répondants du Symop maintient une croissance sensible par rapport au même trimestre 2015 (+ 6,3 %). Contrairement aux trimestres précédents, cette progression tient essentiellement au marché domestique, tiré par le dispositif du suramortissement. Les exportations tendent à s’essouffler, l’évolution du chiffre d’affaires restant stable après la croissance des trimestres précédents. L’activité reste bien orientée pour les ventes de machines d’usage spécfique comme celles destinés au conditionnement et emballage notamment pour le secteur agroalimentaire. 80 % des répondants maintiennent un chiffre d’affaires stable ou en hausse sur le marché domestique. Ils sont moins nombreux à enregistrer une hausse de leurs ventes à l’export (75 % des exportateurs contre plus de 80 % au trimestre précédent).

Le troisième trimestre est toujours impacté par la fermeture des usines pour congés d’été. Les commandes adressées aux fournisseurs de biens d’équipement sont donc légèrement en retrait par rapport au trimestre précédent (-2,4%) qui avait enregistré une forte croissance (+ 9 %). Elles sont en hausse de 1,4 % par rapport au même trimestre 2015. La demande domestique est soutenue par les secteurs des transports, et en particulier l’aéronautique et l’automobile, mais également le ferroviaire.

Les prévisions favorables sur les affaires à l’export ne se sont réalisées que pour partie car la conjoncture mondiale reste encore peu dynamique. Toutefois plusieurs signes favorables font anticiper une amélioration des commandes internationales sur la fin de l’année.

Les solutions automatisées/robotisées, les matériels de mesure et d’optique industriels, les machines d’emballage et de conditionnement font l’objet d’une demande toujours bien orientée.

Le volume des carnets de commandes est jugé normal ou supérieur à la normale par plus de 80 % des répondants. La progression des consultations et de la charge des études est un bon signe pour les prochains mois. 35 % des industriels signalent une augmentation des consultations, contre 20 % au trimestre précédent.

Pour le prochain trimestre, les industriels anticipent une progression de 4,4 % de leurs commandes, à la fois sur le marché domestique et à l’export. Effet de saisonnalité, les affaires progressent toujours en fin d’année sur le marché domestique avec les queues de budget. Et le dispositif de suramortissement devrait davantage encore accentuer la demande. Or cette prévision reste très raisonnable. S’agit-il de prendre en compte une confiance très relative des industriels sur les perspectives 2017, où d’anticiper déjà un ralentissement de l’investissement ?

En savoir plus : www.symop.com